VoIP引发的新增资本与沉积资本之争

忻展红 张磊 2006/10/26

关键词 新增资本 沉积资本 颠覆性技术

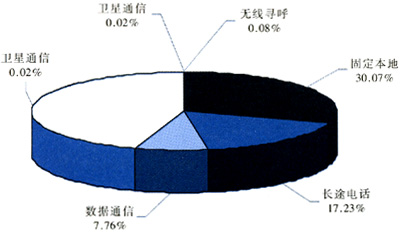

图1 2006年1-2月的电信业务收入构成

但是,从技术上讲,数据业务占用的带宽超过总带宽的50%,因此,带宽占用上数据业务与语音业务之比大于1:1。这表明目前电信市场存在严重的收投不对称。

(1)移动数据业务收投不对称

首先要看到开展IP电话的主力军包括以移动通信为主业的联通公司。为扩大移动市场份额,联通大力投资CDMA网,寄希望发展大流量、高速率的数据业务来获取丰厚的利润。但实际上,尽管目前市场中彩信、彩铃、WAP、手机游戏等移动增值业务闹得沸沸扬扬,而真正带来大量现金流的也只有短信一项而已,语音仍是其主要业务收入。根据中国联通2005年报,其增值业务的收入所占总业务收入的比例为15.0%,远低于语音业务收入。中国移动的情况稍好些,但2005年其新业务在总收入中的比重也仅为20.6%。因此,两家运营商仍旧不得不把语音业务放在首位。

(2)固定数据业务收投不对称

互联网领域的情况也是如此。由于在互联网推广之初,除收取包月费外,数据业务大都采取免费形式,使得虽然新技术实现了与传统电路交换相比的大流量、高速率的传输,却没有相应的宽带业务来把这些新技术转换成实际的现金收入,因而形成电信业务量所占资源与电信业务收入严重的收投不相称。其结果是,在纷纷追捧互联网数据业务后,大量的运营商及ISP又把目光转向VoIP电话业务,企图用宽带网来提供窄带业务,这造成另一种形式上的重复建设,无疑将形成对传统运营商语音业务的侵蚀。

2.收投不对称导致语音市场的竞争

由于新增资本无法在新业务上获得足够的收入,因此,不难想象新增资本势必会由追捧数据业务转向语音业务,进而加剧了与传统运营商之间的异质竞争。

(1)新增资本转向语音业务

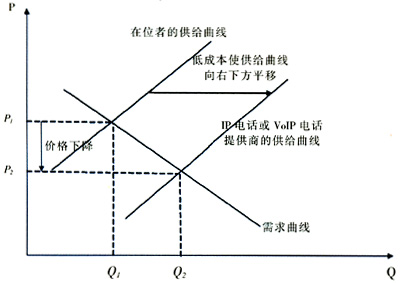

与传统以电路交换为主的电话网相比,分组交换技术使得提供IP电话或VoIP电话所需的交换设备数量大大减少,而且部分提供IP电话或VoIP电话的运营商并没有铺设上下行用户端的“最后一公里”线路。由于没有全程布网,在网间结算费较低甚至不结算的情况下,其运营成本自然远低于本地运营商,从而使其供给曲线与本地运营商的供给曲线相比向右下方偏移,因而有能力推出价格远低于传统语音的IP电话或VoIP电话,见图2。

图2 宽带电话与传统电话的供需关系

(2)沉积资本主业被侵蚀,奋力抢回地盘

对于传统的以电路交换为基础的运营商来说,首先是眼看大量市话被移动电话所替代,而后又发现长途的利润也正快速被IP电话所侵蚀。根据信产部的公告,固定市话正逐步被移动市话所替代,其结果是负增长的固定市话通话量,见表1。

表1 2006年1-2月固定市话与移动市话通话量

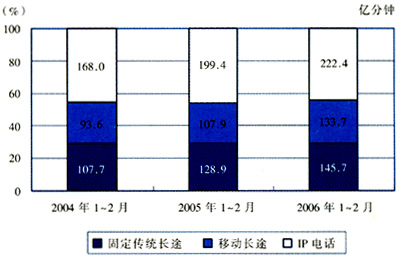

图3 2004-2006年的长途电话构成

从表1和图3可见,移动市话与IP长途均对传统固话产生了强大的替代效应,因此在没有管制介入的情况下,面对颠覆性技术对自己主业的侵蚀,传统运营商自然不甘示弱,奋力抢回地盘。虽然由新增资本提供的话音业务是基于IP技术实现的,但对于拥有大量沉积资本(PSTN网)的传统运营商来讲,与其花钱来更新传统系统后再降价,不如千方百计地挖掘已有沉积资本的潜力,来与新增资本进行抗争。于是,便出现了依托PHS技术的话费低廉的小灵通来应对移动电话对固话的异质分流,以及仅用PSTN网提供的假IP电话来应对IP长途对传统长途的同质分流,这一切都是传统运营商在利用沉积资本来应对新增资本,实现其抢回语音地盘的目的。由于部分沉积资本通过多年折旧已经回收,因此相对于背负债务的新增资本,它们有实力通过掠夺性定价来迫使新进入企业退出。

3.新增资本与沉积资本过度竞争的后果

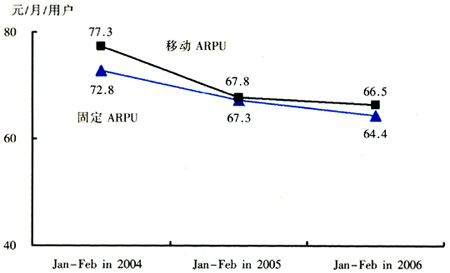

当新增资本陷入与沉积资本在传统业务上过度竞争时,价格战就在所难免,结果是固话资费不断下降。然而由于固话与移动之间存在异质替代,固话资费的降低又给移动电话带来降价的压力,结果是固定通信和移动通信的ARPU值都大幅下滑,差距也在逐渐缩小。图4显示了2004~2006年固话与移动电话的ARPU值变动情况。

图4 2004-2006年固定电话与移动电话的ARPU对比

对政府监管的建议

进一步分析,上述电信市场中新增资本与沉积资本之争的状况,从战略上讲有两大原因:一是新投资的引入时机不当;二是政府管制上的失误。因此需要对新入者与在位者分别采取适当的监管。

1.选取适当的新投资进入时机

(1)避免新投资没有新业务来支撑

新增资本如果不能实现依靠新技术开拓新市场的重任,就没有新业务收入来支持新投资,只好转向传统业务。因此,作为政府监管部门,一定要选准新投资进入时机,在市场有潜在需求时推出,依靠新市场中的业务收入来支撑新资本的投入,避免由于时机不成熟而使新资本卷入在传统业务上的过度竞争之中。

(2)谨慎对待颠覆性技术革新

颠覆性技术并非是对现有产品的改善,或是带来新蛋糕,反而有可能在旧设备仍有能力满足社会需求的情况下,形成对旧设备的全面替代。假如引入颠覆性技术过早,将造成资源严重过剩并带来恶性价格战。对于中国的传统运营商而言,目前主要收入仍来自语音业务,仅IP电话已经对传统运营商的收入造成严重威胁,假如再过早地引入VoIP电话业务,那么不仅传统运营商将受到威胁,移动运营商也将面临业务替代的危险,这关系到各大运营商的生存问题。

政府应通过一定的措施来调整IP化的进程,比如,适当调高网间结算费。主导运营商普遍希望网间结算费高,因为较高的网间结算费用会抬高IP电话的成本,为保持利润而迫使提高其资费,这减轻了IP电话对传统语音的替代作用,进而为传统运营商在新技术全面来临之前赢得调整时间,起到一定的保护作用。

当然,这一保护期是有限制的,在保护期过后应鼓励新技术的推广。一般而言,在中国传统运营商的总收入中,当语音业务不再占据主要地位,数据业务收入达到20%以上时,说明多媒体业务开始启动,传统运营商的收入开始多元化,此时适合用软交换来淘汰传统的交换机,并可适当降低网间结算费来鼓励VoIP电话的推广。

2.在新投资进入市场之初给予政策支持

当选准时机引入新技术后,政府应视具体情况在新投资进入市场之初给予一定的政策支持。因为新技术提供的新业务或多或少都会对传统运营商的业务造成替代效应,难免会受到传统运营商的打压,而新入者的弱势地位又决定了其在很大程度上无法与传统运营商相抗衡。比如,在IP电话引入之初,传统运营商依靠对本地网的控制力,造成其他IP电话的阻塞或是人为地破坏,留给用户IP电话质量不好的印象,妨碍了新技术的发展,此时需要监管部门介入,规范市场经营,来保护新技术、新增资本的良性发展。

结论

新投资一定要带来新业务、新收入。当进入时机不当时,新增资本将缺乏足够的新业务收入来回收,必将转向传统业务。而在位者也定会全力打压新增资本以维护其地盘。政府应把握好新投资的进入时机,从源头上避免新增资本与沉积资本之间的不恰当竞争。

泰尔网

| 06中国VoIP市场监管政策趋势预测报告 2006-10-26 |

| xDSL技术跃进 结合VoIP推动宽频应用 2006-10-25 |

| VoIP三大芯片平台忙造势 2006-10-25 |

| 开源PBX:中小企业VoIP新宠 2006-10-23 |

| VoIP新威胁 2006-10-23 |