五大阵营将会涉及视频收获季

李宽宽 2009/08/05

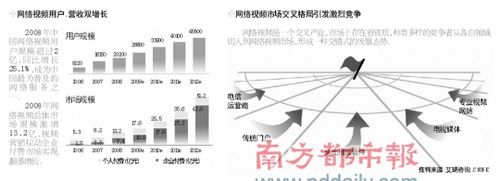

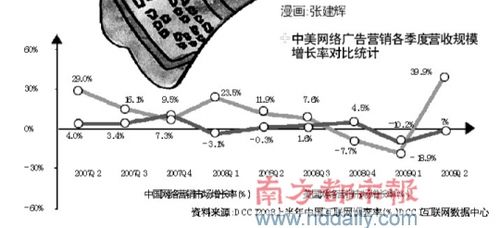

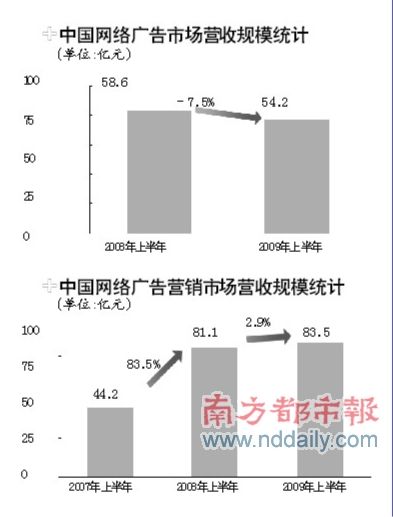

在刚刚公布的公司第二季度财报中,搜狐收入较上年同期增长25%,品牌广告收入在奥运会之后继续增长,百度第二季度营收同比涨幅达到了36.7%,两家公司在创造了单季营收额的历史新高的同时,也似乎预示着,中国整个网络营销市场正在回暖。

南方都市报

| 3G视频商用市场潜力无限 2009-08-05 |

| 宽带发展有利于视频行业发展 2009-08-05 |

| 网络虚拟学术会议:开始“网络旅行” 2009-08-04 |

| 视频司法:离我们有多远 2009-08-04 |

| 视频会议方案比较:硬件应用与软件应用的比较 2009-07-31 |